Эконометрика – страница 11

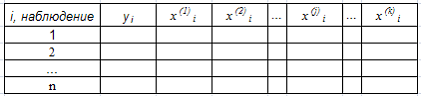

Для построения эконометрической модели линейного уравнения регрессии используется таблица статистических данных.

При помощи метода наименьших квадратов (МНК) рассчитываются оценки параметров модели вида . Для выборочного i-го наблюдения модель имеет вид

. Для выборочного i-го наблюдения модель имеет вид  . При применении метода наименьших квадратов рассчитывается …

. При применении метода наименьших квадратов рассчитывается …

При помощи метода наименьших квадратов (МНК) рассчитываются оценки параметров модели вида

. Для выборочного i-го наблюдения модель имеет вид . При применении метода наименьших квадратов рассчитывается …Из перечисленного условием выполнения предпосылок метода наименьших квадратов не является ____ остатков.

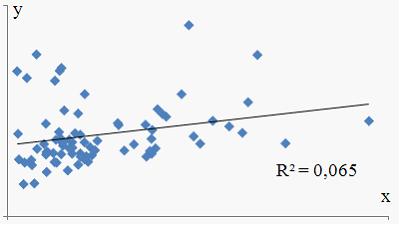

Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации  (см. рис.). Следовательно, построенным уравнением объяснено ______ дисперсии зависимой переменной.

(см. рис.). Следовательно, построенным уравнением объяснено ______ дисперсии зависимой переменной.

(см. рис.). Следовательно, построенным уравнением объяснено ______ дисперсии зависимой переменной.Для регрессионной модели известны следующие величины дисперсий:

;

;  ;

;  , где

, где  – значение зависимой переменной по исходным данным;

– значение зависимой переменной по исходным данным;  – значение зависимой переменной, вычисленное по регрессионной модели;

– значение зависимой переменной, вычисленное по регрессионной модели;  – среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

– среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

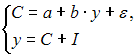

; ; , где – значение зависимой переменной по исходным данным; – значение зависимой переменной, вычисленное по регрессионной модели; – среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …Установите соответствие между структурной формой модели и приведенной формой модели

(1)

где C – личное потребление в постоянных ценах,

y – национальный доход в постоянных ценах,

I – инвестиции в постоянных ценах

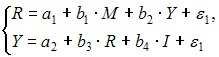

(2)

где R – процентная ставка,

Y – ВВП,

M – денежная масса,

I – инвестиции

(1)

где C – личное потребление в постоянных ценах,

y – национальный доход в постоянных ценах,

I – инвестиции в постоянных ценах

(2)

где R – процентная ставка,

Y – ВВП,

M – денежная масса,

I – инвестиции

Для оценки параметров точно идентифицируемой структурной формы модели применяют косвенный метод наименьших квадратов (КМНК). Определите последовательность этапов алгоритма КМНК.

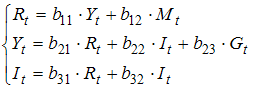

Для системы одновременных уравнений

, где

, где

– процентная ставка,

– процентная ставка,

– реальный ВВП,

– реальный ВВП,

– объем денежной массы,

– объем денежной массы,

– внутренние инвестиции,

– внутренние инвестиции,

– реальные государственные расходы,

– реальные государственные расходы,

эндогенными являются переменные …

, где – процентная ставка, – реальный ВВП,– объем денежной массы, – внутренние инвестиции, – реальные государственные расходы,эндогенными являются переменные …

При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом не может быть линеаризовано уравнение …

Для нелинейного уравнения регрессии рассчитано значение индекса детерминации  . Следовательно, доля объясненной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …

. Следовательно, доля объясненной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …

. Следовательно, доля объясненной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …Для линеаризации нелинейной функции  может быть применен метод …

может быть применен метод …

может быть применен метод …Для стационарных временных рядов y1, у2, … yt, …, yn (t = 1, …, n) автокорреляция зависит только от величины …

При оценке статистической значимости построенной эконометрической модели выдвигают ______ гипотезы.

Если параметр эконометрической модели не является статистически значимым, то соответствующая независимая переменная …

Для оценки параметров эконометрической модели линейного уравнения регрессии вида  используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …