Эконометрика – страница 7

Для временного ряда, отображенного на рисунке одним из методов построения модели ряда является выравнивание ряда по методу скользящей средней. При этом количество слагаемых при расчете значений выровненного ряда будет равно …

Для стационарного временного ряда y1, у2, … yt, …, yn типа «белый шум» математическое ожидание E(yt) равно …

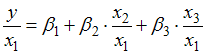

Пусть y – издержки производства,  – объем продукции,

– объем продукции,  – основные производственные фонды,

– основные производственные фонды,  – численность работников. Известно, что в уравнении

– численность работников. Известно, что в уравнении  дисперсии остатков пропорциональны квадрату объема продукции

дисперсии остатков пропорциональны квадрату объема продукции  .

.

Применим обобщенный метод наименьших квадратов, поделив обе части уравнения на После применения обобщенного метода наименьших квадратов новая модель приняла вид

После применения обобщенного метода наименьших квадратов новая модель приняла вид  . Тогда параметр

. Тогда параметр  в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

– объем продукции, – основные производственные фонды, – численность работников. Известно, что в уравнении дисперсии остатков пропорциональны квадрату объема продукции .Применим обобщенный метод наименьших квадратов, поделив обе части уравнения на

После применения обобщенного метода наименьших квадратов новая модель приняла вид . Тогда параметр в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …Величина  называется …

называется …

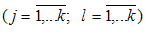

называется …Строится эконометрическая модель линейного уравнения множественной регрессии вида  (y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l абсолютное значение парного коэффициента линейной корреляции

абсолютное значение парного коэффициента линейной корреляции  …

…

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l абсолютное значение парного коэффициента линейной корреляции …Для учета влияния на исследуемую (зависимую) переменную признаков качественного характера используются фиктивные переменные, при этом фиктивной переменной может присваиваться значение …

В эконометрической модели линейного уравнения регрессии  коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является …

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является …

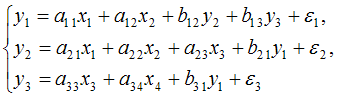

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является …Дана система одновременных эконометрических уравнений:

Система является точно идентифицируемой. Определите последовательность этапов алгоритма оценки ее параметров.

Система является точно идентифицируемой. Определите последовательность этапов алгоритма оценки ее параметров.

Установите соответствие между формой модели системы одновременных (совместных) эконометрических уравнений и видом системы.

(1) приведенная форма модели

(2) структурная форма модели

(1) приведенная форма модели

(2) структурная форма модели

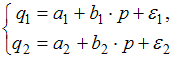

Изучаются модели зависимости спроса  и предложения

и предложения  от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.

от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.

(1)

(2)

(3)

и предложения от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.(1)

(2)

(3)

Система эконометрических уравнений включает совокупность _________ переменных.