Эконометрика – страница 4

Известно, что временной ряд Y порожден случайным процессом, который по своим характеристикам является «белым шумом». Значит, ряд Y …

Для аддитивной модели временного ряда Y = T + S + E сумма скорректированных сезонных компонент равна …

, где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина

. Тогда величина  характеризует долю …

характеризует долю …Самым коротким интервалом изменения показателя множественной корреляции для уравнения множественной линейной регрессии  , если известны парные коэффициенты корреляции

, если известны парные коэффициенты корреляции  ,

,  является интервал …

является интервал …

, если известны парные коэффициенты корреляции , является интервал …Проверка статистически значимого отличия от нуля оценок коэффициентов  линейной модели

линейной модели

осуществляется путем последовательного сравнения отношений (

( –среднеквадратическая ошибка параметра

–среднеквадратическая ошибка параметра  ) с точкой, имеющей распределение …

) с точкой, имеющей распределение …

линейной модели осуществляется путем последовательного сравнения отношений

( –среднеквадратическая ошибка параметра ) с точкой, имеющей распределение …Проверку статистической значимости построенной эконометрической модели на основе F-критерия осуществляют с использованием …

Для нелинейного уравнения регрессии рассчитано значение индекса детерминации, которое составило  . Следовательно, доля остаточной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …

. Следовательно, доля остаточной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …

. Следовательно, доля остаточной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …Нелинейное уравнение парной регрессии вида  является _____ моделью.

является _____ моделью.

является _____ моделью.При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом может быть линеаризовано уравнение …

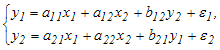

Установите соответствие между видом системы одновременных (совместных) эконометрических уравнений и формой модели:

(1)

(2)

(1)

(2)

Система независимых эконометрических уравнений может быть идентифицирована с помощью обычного метода наименьших квадратов. Определите последовательность этапов алгоритма оценки параметров для такой модели.

Модель равенства спроса и предложения, где предложение  и спрос

и спрос  являются линейными функциями цены p, состоит из уравнений …

являются линейными функциями цены p, состоит из уравнений …

и спрос являются линейными функциями цены p, состоит из уравнений …При построении систем эконометрических уравнений различают три класса моделей:

(1) система независимых уравнений;

(2) система рекурсивных уравнений;

(3) система одновременных уравнений.

Отнесите предложенные модели к соответствующему классу.

(1) система независимых уравнений;

(2) система рекурсивных уравнений;

(3) система одновременных уравнений.

Отнесите предложенные модели к соответствующему классу.

По типу функциональной зависимости между переменными эконометрической модели различают _____ уравнения регрессии.