Эконометрика – страница 18

Эконометрическое моделирование зависимости по неоднородной совокупности данных может осуществляться на основе …

Примерами фиктивных переменных в эконометрической модели зависимости дохода работника предприятия от ряда факторов могут выступать …

Одной из предпосылок метода наименьших квадратов является то, что в остатках регрессионной модели автокорреляция должна …

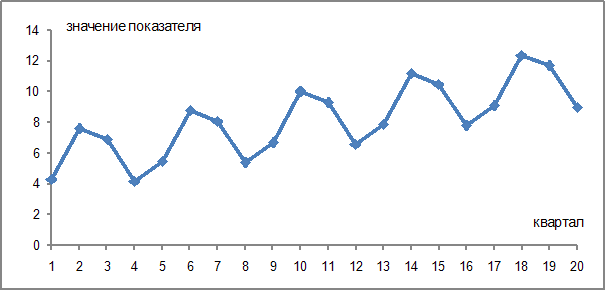

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Мультипликативную модель временного ряда не формируют следующие значения компонент уровня временного ряда …

Для нелинейной регрессионной модели зависимости рассчитано значение индекса детерминации R2 = 0,9. Тогда значение индекса корреляции составит …

Вывод о присутствии в данном временном ряде сезонной компоненты можно сделать по значению коэффициента автокорреляции ____ порядка.

В уравнения множественной регрессии, построенном на основании 14 наблюдений,  в скобках указаны значения t-статистики, соответствующие параметрам регрессии. Также известны критические значения Стьюдента для 10 степеней свободы для различных уровней значимости

в скобках указаны значения t-статистики, соответствующие параметрам регрессии. Также известны критические значения Стьюдента для 10 степеней свободы для различных уровней значимости  ,

,  ,

,  . При уровне значимости 0,1 значимыми являются параметры …

. При уровне значимости 0,1 значимыми являются параметры …

в скобках указаны значения t-статистики, соответствующие параметрам регрессии. Также известны критические значения Стьюдента для 10 степеней свободы для различных уровней значимости , , . При уровне значимости 0,1 значимыми являются параметры …Известно, что доля остаточной регрессии в общей составила 0,19. Тогда значение коэффициента корреляции равно …

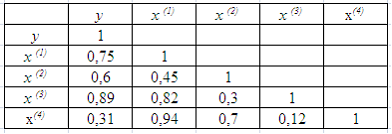

Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

В уравнении множественной регрессии, построенном на основании 14 наблюдений,  в скобках указаны значения t-статистики соответствующие параметрам регрессии. Также известны критические значения Стьюдента для 10 степеней свободы для различных уровней значимости

в скобках указаны значения t-статистики соответствующие параметрам регрессии. Также известны критические значения Стьюдента для 10 степеней свободы для различных уровней значимости  ,

,  ,

,  . Для данного уравнения при уровне значимости α=0,05 значимыми являются параметры …

. Для данного уравнения при уровне значимости α=0,05 значимыми являются параметры …

в скобках указаны значения t-статистики соответствующие параметрам регрессии. Также известны критические значения Стьюдента для 10 степеней свободы для различных уровней значимости , , . Для данного уравнения при уровне значимости α=0,05 значимыми являются параметры …Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если …

Для уравнения множественной регрессии вида  на основании 14 наблюдений рассчитаны оценки параметров и записана модель:

на основании 14 наблюдений рассчитаны оценки параметров и записана модель:

(в скобках указаны значения t-статистик, соответствующие параметрам регрессии). Известны критические значения Стьюдента при различных уровнях значимости

Для данного уравнения при уровне значимости α=0,01 значимым(-ыми) является(-ются) параметр(-ы) …

на основании 14 наблюдений рассчитаны оценки параметров и записана модель:(в скобках указаны значения t-статистик, соответствующие параметрам регрессии). Известны критические значения Стьюдента при различных уровнях значимости

Для данного уравнения при уровне значимости α=0,01 значимым(-ыми) является(-ются) параметр(-ы) …