Эконометрика – страница 10

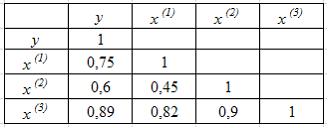

Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3) – независимые переменные):

Количество пар коллинеарных независимых переменных в данной модели равно …

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3) – независимые переменные):Количество пар коллинеарных независимых переменных в данной модели равно …

При идентификации модели множественной регрессии  количество оцениваемых параметров равно …

количество оцениваемых параметров равно …

количество оцениваемых параметров равно …Из несмещенности оценки параметра следует, что среднее значение остатков равно …

При методе наименьших квадратов параметры уравнения парной линейной регрессии  определяются из условия ______ остатков

определяются из условия ______ остатков  .

.

определяются из условия ______ остатков .Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле  , где

, где  – значение коэффициента автокорреляции остатков модели. Минимальная величина значения

– значение коэффициента автокорреляции остатков модели. Минимальная величина значения  будет наблюдаться при ________ автокорреляции остатков.

будет наблюдаться при ________ автокорреляции остатков.

, где – значение коэффициента автокорреляции остатков модели. Минимальная величина значения будет наблюдаться при ________ автокорреляции остатков.Исходная регрессионная модель имеет вид  . Преобразование переменных вида

. Преобразование переменных вида  используется в том случае, если ________ и оценка параметров проводится с помощью ________ метода наименьших квадратов.

используется в том случае, если ________ и оценка параметров проводится с помощью ________ метода наименьших квадратов.

. Преобразование переменных вида используется в том случае, если ________ и оценка параметров проводится с помощью ________ метода наименьших квадратов.Если общая сумма квадратов отклонений  , и остаточная сумма квадратов отклонений

, и остаточная сумма квадратов отклонений  , то сумма квадратов отклонений, объясненная регрессией, равна …

, то сумма квадратов отклонений, объясненная регрессией, равна …

, и остаточная сумма квадратов отклонений , то сумма квадратов отклонений, объясненная регрессией, равна …Если известно уравнение множественной регрессии  построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …

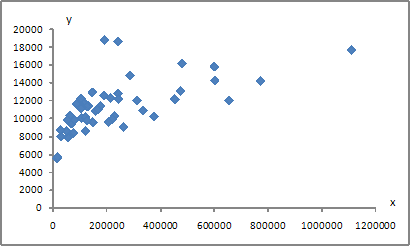

построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …

построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно … получена диаграмма

получена диаграмма

Временной ряд – это совокупность значений экономического показателя за несколько _____ моментов (периодов) времени.

Для мультипликативной модели временного ряда Y = T · S · E сумма скорректированных сезонных компонент равна …

При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …

Значение коэффициента автокорреляции второго порядка равно (-0,6), следовательно, ряд содержит …

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3 получено уравнение тренда T = 3,14 + 2,07t. Известны значения компонент: S3 = 1,6; E3 = –0,3. Тогда значение уровня временного ряда y3 будет равно …

Для регрессионной модели состоятельность оценки параметра означает, что при увеличении выборки значение оценки параметра стремиться к …