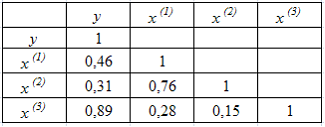

Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3)– независимые переменные):

Коллинеарными (тесносвязанными) независимыми (объясняющими) переменными являются …

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3)– независимые переменные): Коллинеарными (тесносвязанными) независимыми (объясняющими) переменными являются …

• x(2) и x(3)

• x(1) и x(3)

• x(1) и x(2)

• y и x(3)